노령화 시대라는 말에 맞게 내 주변에서도 할머니, 할아버지는 물론 증조할머니, 증조할아버지까지 살아 계신 경우가 매우 흔해졌다. 꼭 나이든 가족이 없어도 지금은 50~60대는 별로 나이 많은 축에 들지 않을 정도로 평균 연령대가 높아지는 것 같다.당연한 일이지만 사람이 나이가 들면 몸의 여러 곳이 아프고 아프기도 하기 때문에 사랑하는 가족들이, 혹은 내 미래를 위해 그런 상황을 대비하는 보험들이 많이 등장하고 있다.특히 나이가 들면서 사람들이 많이 찾는 보험 중 하나가 간병비보험.

간병보험은 질병이나 상해 등으로 인해 더 이상 일상생활에서 본인이 움직이기 어려울 정도의 불편함을 느끼거나 움직이는 것이 불가능해진 경우 간병인 지원 서비스를 받거나 하루치 보험금을 지급받는 보험이다.이 보험은 본인을 위해 들기도 하지만 특히 부모님을 위해 들어두는 경우가 많다고 한다.간병보험은 보험사별로, 상품별로 약간의 차이가 존재하지만 기본적으로 장기요양등급에 맞춰 생활비와 함께 진단비를 정액으로 보장받거나 간병인 혹은 간병비에 대해 보장받을 수 있는 보험이다.다만 흔한 걱정은 간병보험료가 높게 책정되지 않을까 하는 우려인데, 이 부분에 대해 자세히 얘기해보려고 한다.

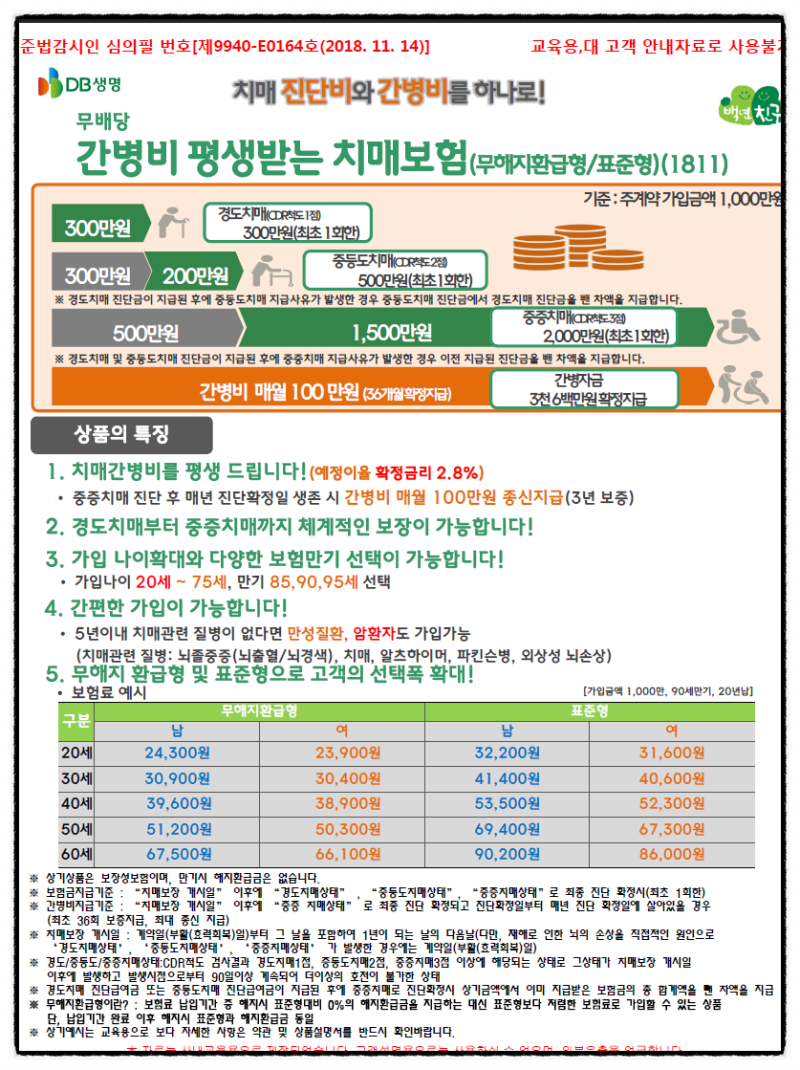

실제로 통계 수치를 살펴보면 30대 여성은 38,670원, 30대 남성은 47,890원으로 측정되었음을 확인할 수 있다. 걱정하는 것에 비해 간병보험에 대한 보험료가 다른 보험보다 부담이 많아지는 보험료가 아님을 알 수 있다.특히 이 보험료 부분은 본인이 원하는 특약을 구성한 후에 보험료 측정이 가능하고, 이러한 측정을 통해 좀 더 결정에 도움이 되기 때문에 천천히 고민할 수 있는 부분이기도 하다.조금만 지적할 것은 간병보험과 많은 사람들이 혼란스러워하는 보험인 간병인보험, 그리고 치매보험이 각기 다른 보험이라는 점이다. 차이점이 뭐가 있는지 좀 보자.

간병 보험과 간병인 보험을 먼저 비교하면 간병 보험은 장기 요양 등급으로 검진비와 생활비를 보장할 점이 핵심인 보험 상품이다.한편 간호자 보험은 간병인에게 보다 초점이 맞춰졌다 보험이라는 차이가 있다.간병자를 사용하는 것을 보장되거나 혹은 간병인을 고용하는 비용을 보장 받는 것이 핵심인 보험이다.이번에는 간호 보험과 치매 보험을 비교하시오.간병과 치매는 사실상 연결성이 깊기 때문에 많은 사람이 두개의 보험을 혼동하는 경우가 많다.치매 보험은 치매를 단계별로 나누어 그 심각성에 의해서 경증과 중증으로 나눈다.그리고 그 단계에 맞추어 진단비와 보험금을 보장하는 보험이다.반면, 개호 보험은 위에서도 언급했듯이 장기 요양 등급에 맞추고 간병비나 간병인에 대한 것을 보장하는 보험이라는 차이를 보인다.다만, 개호 보험에도 가입할 때에 가사 도우미 서비스 제공 등의 특약이 존재하기도 하므로 반드시 상품을 꼼꼼하게 보고 본인에게 가장 적합한 간병 보험 특약을 설정할 중요하다.참고로, 상기의 보험은 보험 보장의 대부분이 정액형으로 보장될 수, 간병인 고용비의 경우는 실손 보장으로 가입 금액 한도 내에서만 보장 받을 수 있다는 점에 주의해서 알고 두면 좋다.이번의 포스팅이 개호 보험과 양로 보험료에 대해서 간단히 설명했다.중요한 것은 특약 구성 등의 보험 구성이지만 혼자 보험 구성하는 것이 어렵다면 비교 사이트 홈페이지를 이용해서 조사하는 것이 도움이 된다.비교 사이트는 보험사별 가지고 있는 특약을 한눈에 보고 비교하고 어떤 특약이 본인에게 가장 맞는 특약인지 쉽게 알아볼 수 있다.보험 회사의 홈페이지에 하나씩 들지 않더라도 확인할 수 있다는 점이 특히 추천의 장점이다.또 더 자세히 알고 싶다면 상담원을 통해서 특약에 대해서 문의하기도 추천을 받을 수도 있으므로 그런 부분을 유용하게 이용하면 된다.

간병보험과 간병인보험을 먼저 비교해보면 간병보험은 장기요양등급에 따라 진단비나 생활비를 보장받는 점이 핵심인 보험상품이다. 반면 간병인보험은 간병인에 더 초점이 맞춰진 보험이라는 차이가 있다. 간병인을 사용하는 것을 보장받거나 간병인을 고용하는 비용을 보장받는 것이 핵심인 보험인 것이다.이번에는 개호보험과 치매보험을 비교해 본다. 간병과 치매는 사실상 연결성이 깊기 때문에 많은 사람들이 두 보험을 혼동하는 경우가 많다. 치매보험은 치매를 단계별로 나누고 그 심각도에 따라 경증과 중증으로 나눈다. 그리고 그 단계에 맞춰 진단비와 보험금을 보장받는 보험이다.반면 돌봄보험은 위에서도 언급했듯이 장기요양등급에 맞춰 간병비나 간병인에 대한 것을 보장받는 보험이라는 차이를 보인다. 다만 간병보험에서도 가입할 때 가사도우미 서비스 제공 등 특약이 존재할 수 있으므로 반드시 상품을 꼼꼼히 살펴 본인에게 가장 적합한 간병보험 특약을 설정하는 것이 중요하다.참고로 위 보험은 보험보장의 대부분이 정액형으로 보장될 수 있고 간병인 고용비의 경우 실손보장이 되며 가입금액 한도 내에서만 보장받을 수 있다는 점에 유의해서 기억해두면 좋다. 이번 포스팅에서는 간병보험과 간병보험료에 대해 간략하게 설명해봤다. 중요한 것은 특약 구성 등 보험 구성인데 혼자 보험 구성이 어렵다면 비교 사이트 홈페이지를 이용해 알아보는 게 도움이 된다. 비교 사이트는 보험사별로 갖고 있는 특약을 한눈에 보고 비교해 어떤 특약이 본인에게 가장 맞는 특약인지 쉽게 알아볼 수 있다. 보험사 홈페이지에 하나씩 들어가지 않아도 확인할 수 있다는 점이 특히 추천의 장점이다. 또 더 자세히 알고 싶다면 상담원을 통해 특약에 대해 문의하거나 추천받을 수도 있기 때문에 그런 부분을 유용하게 이용하면 된다.

간병보험과 간병인보험을 먼저 비교해보면 간병보험은 장기요양등급에 따라 진단비나 생활비를 보장받는 점이 핵심인 보험상품이다. 반면 간병인보험은 간병인에 더 초점이 맞춰진 보험이라는 차이가 있다. 간병인을 사용하는 것을 보장받거나 간병인을 고용하는 비용을 보장받는 것이 핵심인 보험인 것이다.이번에는 개호보험과 치매보험을 비교해 본다. 간병과 치매는 사실상 연결성이 깊기 때문에 많은 사람들이 두 보험을 혼동하는 경우가 많다. 치매보험은 치매를 단계별로 나누고 그 심각도에 따라 경증과 중증으로 나눈다. 그리고 그 단계에 맞춰 진단비와 보험금을 보장받는 보험이다.반면 돌봄보험은 위에서도 언급했듯이 장기요양등급에 맞춰 간병비나 간병인에 대한 것을 보장받는 보험이라는 차이를 보인다. 다만 간병보험에서도 가입할 때 가사도우미 서비스 제공 등 특약이 존재할 수 있으므로 반드시 상품을 꼼꼼히 살펴 본인에게 가장 적합한 간병보험 특약을 설정하는 것이 중요하다.참고로 위 보험은 보험보장의 대부분이 정액형으로 보장될 수 있고 간병인 고용비의 경우 실손보장이 되며 가입금액 한도 내에서만 보장받을 수 있다는 점에 유의해서 기억해두면 좋다. 이번 포스팅에서는 간병보험과 간병보험료에 대해 간략하게 설명해봤다. 중요한 것은 특약 구성 등 보험 구성인데 혼자 보험 구성이 어렵다면 비교 사이트 홈페이지를 이용해 알아보는 게 도움이 된다. 비교 사이트는 보험사별로 갖고 있는 특약을 한눈에 보고 비교해 어떤 특약이 본인에게 가장 맞는 특약인지 쉽게 알아볼 수 있다. 보험사 홈페이지에 하나씩 들어가지 않아도 확인할 수 있다는 점이 특히 추천의 장점이다. 또 더 자세히 알고 싶다면 상담원을 통해 특약에 대해 문의하거나 추천받을 수도 있기 때문에 그런 부분을 유용하게 이용하면 된다.